2020年我国合成纤维行业现状,未来行业竞争将更

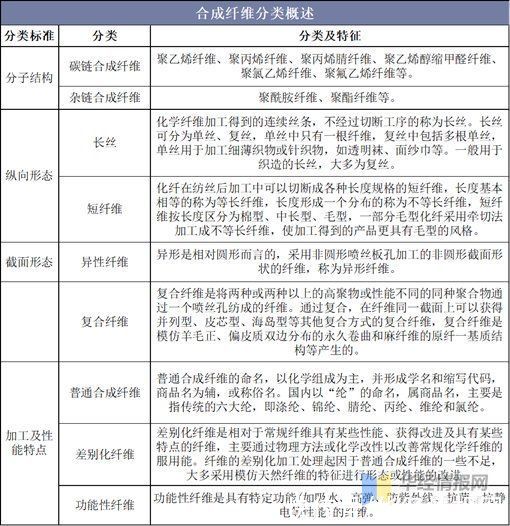

一、合成纤维概况

合成纤维是将人工合成的、具有适宜分子量并具有可溶(或可熔)性的线型聚合物,经纺丝成形和后处理而制得的化学纤维。通常将这类具有成纤性能的聚合物称为成纤聚合物。与天然纤维和人造纤维相比,合成纤维的原料是由人工合成方法制得的,生产不受自然条件的限制。常用的合成纤维有涤纶、锦纶、腈纶、氯纶、维纶、氨纶、聚烯烃弹力丝等,合成纤维可从不同的几个方面来进行分类。

资料来源:华经产业研究院整理

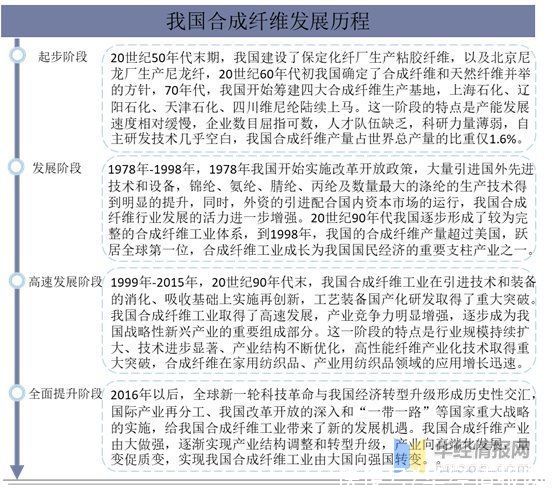

我国合成纤维发展历史始于20世纪50年代末期的保定化纤厂以及北京的尼龙厂,并在20世纪60年代初制定了天然纤维和合成纤维并举的方针。1978年开始我国实施对外开放的政策,大量国外技术被引进,使得我国合成纤维技术得到明显的提升。2016年以后随着“一带一路”等国家重大战略的实施,我国合成纤维行业逐渐实现结构调整和转型升级。

资料来源:华经产业研究院整理

二、我国合成纤维行业发展现状

合成纤维是石油和天然气加工产品,成本容易受到原油价格波动的影响,目前占纤维总需求的比重随着社会的发展和技术的进步越来越大,中国合成纤维制造行业生产技术水平不断提高。2012年以来,中国合成纤维产量总体呈现增长的态势。2012-2019年我国合成纤维产量由3731.53万吨增长至5432.7万吨,年复合增长率为6.46%,由于疫情的影响下工厂停工时间过长,2020年1-9月我国合成纤维产量为4058.4万吨,与上年同期相比增长1.04%。

资料来源:化纤工业协会,华经产业研究院整理

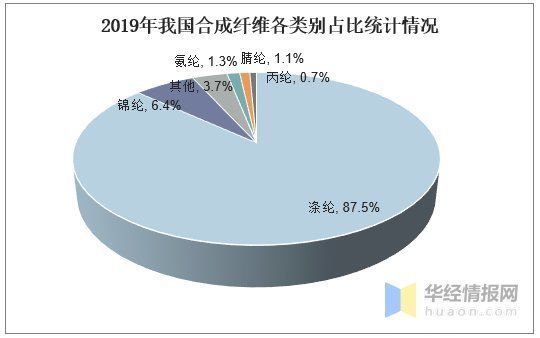

从我国合成纤维产量各类别占比统计情况来看,涤纶仍旧是合成纤维的主要品种,2019年产量达4751万吨,同比增长8.3%,占合成纤维总产量的87.5%。此外,锦纶2019年产量也达到了350万吨,占比6.4%;腈纶2019年产量58万吨,占比1.1%;氨纶2019年产量72.7万吨,同比增加9.2%,占比1.3%。

资料来源:化纤工业协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国合成纤维行业发展监测及投资战略规划研究报告》

三、我国合成纤维出口情况

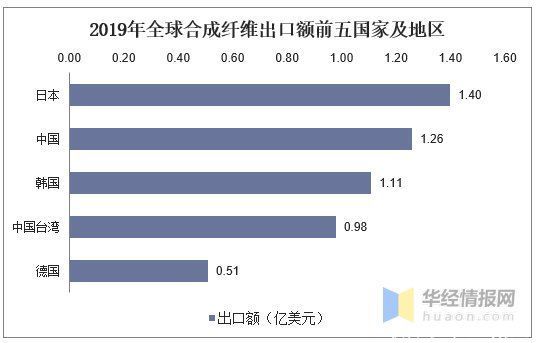

2019年合成纤维的主要出口国是日本1.4亿美元、中国1.26亿美元、韩国1.11亿美元、中国台湾地区0.98亿美元和德国0.51亿美元,占出口总额的76.45%。其次是泰国4172万美元、美国3227万美元和奥地利2482万美元。2016年到2019年,主要出口国的出口额增长率最显著的是韩国116.15%、中国台湾地区31.89%和中国12.76%。

资料来源:公开资料整理

四、合成纤维行业未来发展趋势

2020年,中国投资继续拉动世界扩能快速增长,但是新冠疫情导致需求增速放缓。中国涤纶产业链金融属性进一步增强,将加强中国的影响力;消费升级将继续支持锦纶需求增长;而碳纤维的需求增长将带动腈纶的需求小幅提升。2020年中国合成纤维及其原料产业的竞争将更加激烈,技术先进,成本低的企业将越来越有优势,逐步迫使落后产能加速出清。

合成纤维未来发展趋势

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

上一篇:比合成纤维更好?马来西亚研究员用菠萝叶子造

下一篇:没有了